6月21日投資成績

本日の保有株の含み損益は前日比-241,310円となりました。

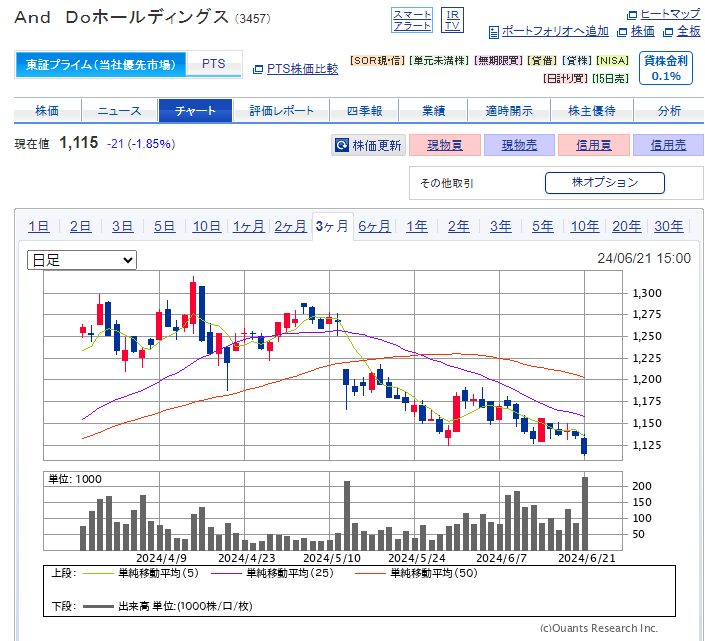

主力銘柄のAnd Doホールディングス(3457)が連日下落を続けており、パフォーマンスが下がっています。

6月権利銘柄ですが、権利落ちでの下落を見越して利確が進んでいるのか権利落ちでの一段安があるのか少し気がかりです。

富士ピー・エスの本決算を確認

富士ピー・エス(1848)の2024年3月期本決算を確認しました。

本決算IR

https://ssl4.eir-parts.net/doc/1848/tdnet/2443003/00.pdf

増収・増益となっているものの、会社予想の数字には全く届いていない残念な決算となっています。(会社予想比:売上高91.3%、営業利益78.3%、経常利益78.5%、純利益83%)

個人的には大風呂敷を広げておいて未達というのは嫌いです。

未達の原因は期ズレということになっており、手持工事高は過去最高の526億円あるようですが、今後も期ズレを繰り返すようではそもそもの進捗予想が杜撰であるということです。

決算説明資料では2025年3月期も増収・増益予想となっていますが、信憑性はイマイチだと判断せざるを得ません。

決算説明資料

https://ssl4.eir-parts.net/doc/1848/tdnet/2443249/00.pdf

配当については、2024年3月期には創業70周年記念配当を実施するものの、2025年3月期は剥落するため、2円減配の1株9円予想となっています。(予想配当性向38.1%)

2024 年3月期配当予想の修正に関するお知らせ

https://ssl4.eir-parts.net/doc/1848/tdnet/2443260/00.pdf

配当金は6月7日に入金されています。

同社については工事進捗にムラがあるという課題があるため、今後は利益率をいかに高めていけるかということになりそうです。

株主還元も配当性向こそ40%弱ですが、利益の底上げがないと還元もできませんからね。

株価はここ2年ほど低迷を続けています。

イベント投資としては、親会社の太平洋セメントにTOBされることも考えられるので引き続き様子見で保有を続けていく予定です。