私の積立投資10年間の記録

私は平成23年から投資信託の積立投資を行っています。

(現在は子供の教育資金の準備にも投資信託を利用しています)

今回は私がマネックス証券で積み立てている投資信託が、積み立てを開始して10年が経過したことから、棚卸感覚で運用状況を確認してみたいと思います。

- 私の積立投資10年間の記録

- 積立商品と投資金額

- eMAXIS Slim先進国株式・新興国株式について

- なぜ外国株式なのか

- インデックス投資を取り入れている理由

- 10年間の積立投資での資産

- 資産運用の良いベンチマーク

- インフレに対応できる資産が必要

- 私の皮算用

- まとめ

積立商品と投資金額

マネックス証券で積み立てている投資信託はeMAXIS先進国株式・eMAXIS新興国株式です。

積み立て当初は先進国株式に月4,000円、新興国株式に月2,000円の合計6,000円を毎月積み立て購入していましたが、途中から先進国株式6,000円、新興国株式4,000円に増額し、現在は毎月1万円を積み立てています。

また、途中から信託報酬の下がったeMAXIS Slim先進国株式・eMAXIS Slim新興国株式に切り替えています。

私が積み立てを開始してからの10年でインデックスファンドの信託報酬の価格競争が激化しているおかげで、信託報酬が急激に下がっており、長期で運用する際の「コスト」が下がったことは大きなメリットだと感じています。

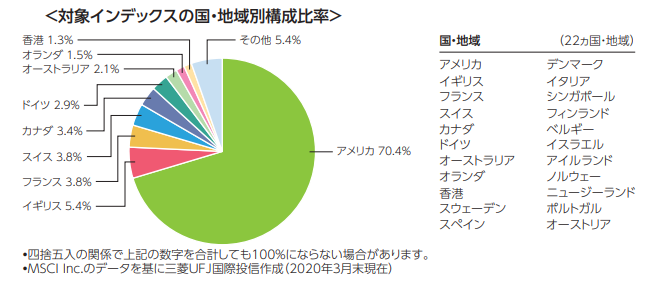

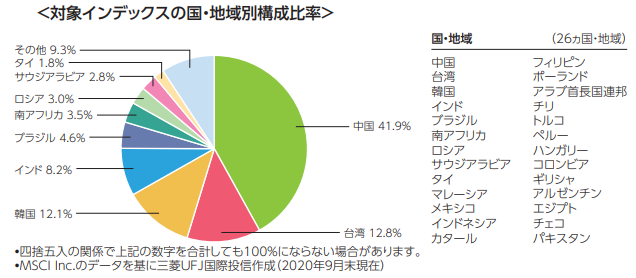

eMAXIS Slim先進国株式・新興国株式について

eMAXIS Slim先進国株式はMSCIコクサイインデックスと連動する投資成果を目指して運用を行います。

2020年3月末時点での投資対象国は22か国で、アメリカ・イギリス・ドイツなど日本を除く主要先進国に投資する商品です。

交付目論見書から抜粋

eMAXIS Slim新興国株式はMSCIエマージング・マーケット・インデックスと連動する投資成果を目指して運用を行います。

2020年3月末時点での投資対象国は27か国で中国・インド・ロシアなどが対象国となっています。

交付目論見書から抜粋

ともに外国株式を運用するファンドとなっています。

なぜ外国株式なのか

私の給料は日本円でもらっているので、日本経済に大きく依存し、影響を受けます。

日本株の投資信託ですと、不景気で給料が下がり、保有する投資信託も連動して下げるというダブルパンチのリスクがあると思いましたので、外貨の資産を持つというリスクヘッジも兼ねて外国株式の投資信託を選定しました。

インデックス投資を取り入れている理由

投資を始めた時から、株主優待など個別株投資に魅力を感じていたのですが、個別株投資で資産を増やせるかわからなかったため、運用の一部をインデックスファンドを購入することで個別株投資がうまくいかなくてもそれなりの資産形成ができるようにと投資信託の積み立てを始めたのでした。

先進国と新興国の投資の比率については迷いましたが、先進国の経済成長の実績を重視するとともに、新興国経済の発展余地も考慮して、自分なりに3:2の割合で積み立てをすることにしました。

老後資金の一部としてコツコツ積み立てているため、日々の値動きなどは追わずに、ほったらかし投資なのですが、運用から10年が経過しましたので、現状を振り返ってみようと思います。

10年間の積立投資での資産

毎月1万円(積立当初は6,000円)を10年間積み立てた場合、このような状況となりました。

コツコツ積み上げた結果、思ったより資産が形成できています。

資産運用の良いベンチマーク

また、この投資信託の運用成績と、個別株投資の運用成績を比較して個別株投資が投資信託の運用成績に劣るようであれば、私には個別株投資の才能がないという証明になりますので、個別株投資の良い緊張感となっています。

個別株投資には銘柄選定などに時間がかかるので、インデックス投資に運用成績で勝てない場合には潔く諦めることも検討していますが、現状ではインデックスより良い成績を残せていますので、今後も個別株とインデックス投資を併用していく予定です。

インフレに対応できる資産が必要

10年間毎月1万円を貯金した場合は、確実に120万円を貯めることはできますが、多くの金融機関の預金金利が0.002%前後の今では利息は年間24円ですので、確実性以外にメリットはないと思います。

物価は年々上昇していることを考えると、貯金では実質の資産は目減りしてしまっていることになります。

物価上昇率についてニッセイ基礎研究所の中期経済見通しでは、年平均1.3%の物価上昇を予想しています。

つまり、年1.3%以上の運用ができないと、実質的な資産は目減りしてしまうのです。

ただ、インフレは悪いことではなく、資本主義は経済成長を前提として成り立っていますので、適度なインフレは経済成長を意味し、むしろ好ましいことになります。

しかし、我々の賃金も物価の上昇に合わせて増えてくれればよいのですが、なかなか物価の上昇に賃金が追い付いていないのが実態です。

インフレに対応できる資産としては株式などの有価証券、金地金などがあります。私は貯金から有価証券への投資へと配分を多めにしてインフレに備えています。

私の皮算用

年金受給開始を65歳とすると、25歳から積み立てを開始した私の場合、40年という運用期間があります。毎月1万円積み立てた場合の投資元本は480万円となります。

貯金の場合は利息はほぼ無視して良いほどしかつかない代わりに、40年後には480万円が確実に貯まりますが、40年後の480万円の貨幣価値はおそらく今より低いでしょう。

車の購入に例えると、今なら480万円あればミニバンが買えますが、40年後には軽自動車しか買えないかもしれません。

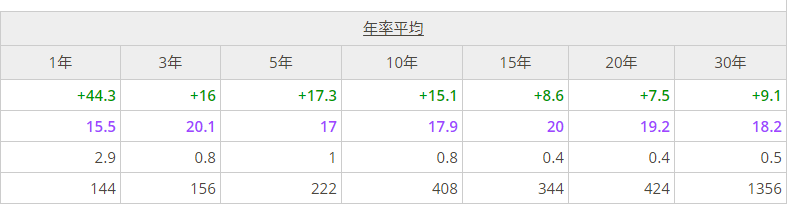

投資信託の場合、MSCIコクサイの30年の平均リターンが9.1%なので、その約半分の5%のリターンを得られると仮定しても、毎月1万円を40年間積み立てた場合、約1,500万円となり、貯金とは1,000万円もの資産に開きが出ます。

インデックス投資の各指数などはこちらのサイトが大変わかりやすく、参考になります。上記の表も「myINDEX」さんで調べられます。

インデックス投資のことなら 『myINDEX』 マイインデックス

積み立てのシュミレーションはネット上に多くのツールがあるので楽天証券でシュミレーションしてみました。

まとめ

投資であるため、損失を被るリスクも当然ありますが、リーマンショックや、コロナショックを含めても長期投資という時間を味方につけると高い確率で資産を形成できると私は思っており、毎月1万円の積み立てを継続していきます。

毎月1万円というのは大した額ではないのかもしれませんが、10年前に積み立ての仕組みを作った自分を素直に褒めてやりたいと思います。

この記事を書くまで積立投資の資産額には興味がなくなっており、まさに理想的な「ほったらかし投資」でした。

インデックスファンドへの投資は「梅屋敷商店街のランダム・ウォーカー」のブログで著名な水瀬ケンイチ氏のこちらの著書が大変参考になります。

長期熟成したウイスキーなどが価値を増すように、今後も時間を味方につけて資産形成をしていきたいと思います。

子育てが終われば妻と日本全国を旅行して回りたいと思っているので、健康管理にも気を遣わなければいけませんね。

健康はお金で買えませんから。

10年という特別長い期間ではありませんが、私の体験がどなたかの参考になれば幸いです。